2017年2月澳大利亚乳业市场报告

近几个月以来,在一些奶场盈利性因素的带动下,澳大利亚乳业出现了更加喜人的局面。谷物和干草大丰收拉动供应剧增,带动主要投入成本继续下降,不过贮存饲料的质量可能是一个问题。原奶价格上涨,也有助于改善很多奶农的现金流状况,但生产利润空间仍然紧张,甚至出现负利润,此外过去12个月后很多人面临着资产重建的重要任务。

澳大利亚牛奶产量下降的空间已经收窄,从头四个月的超过10%,下降至截至12月季节的8.5%。澳大利亚乳业局预测2016-17产季的牛奶总产量会比2015-16产季的95亿升产量低6%至8%。

全球乳品的供需平衡状况好于过去一段时间,多数产品价格已回复至五年平均水平以上。乳脂产品价格尤其坚挺。

在主要乳品出口国中,只有美国目前还呈现增长势头。新西兰产季初期的潮湿气候造成一些地区牧草大面积破坏和倒伏,也延误了玉米种植时机。预计在5月份结束的本产季内,牛奶产量将下滑3%。欧洲一些加工商正在提高原奶价格,与此同时欧洲委员会也在向奶农发放牛奶产量削减补贴;为了达到磷酸盐污染限额规定,荷兰也可能会减少多达10%的乳牛总数。2016年,欧盟牛奶产量平均年增长0.6%左右,目前欧洲委员会的2017年增长预测非常谨慎,仅为0.2%。

截至2016年10月底的12个月内,乳产品交易量增长刚刚超过7%,而大中华地区需求的复苏,对这一增长的贡献约占三分之一。不过贸易总值却下降了14%,充分表明全年多数时间全球主要乳品价格均处于较低水平。

当前的市场局面看似能够刺激原奶生产利润的改善,因此澳大利亚牛奶产量最终也将迎来复苏。但是,国际供应增长的恢复以及范围更广的政治和经济干扰也会造成威胁,因此前路并非一帆风顺,并非没有风险。

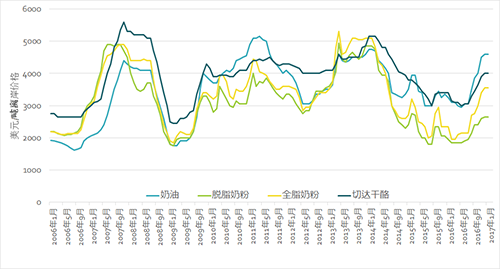

数据来源:澳大利亚乳业局

【免责声明】凡本网注明“信息来源:XXX(非本网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。