2016年Q3乳制品行业电商大数据报告

1)根据星图数据监测,今年三季度,线上乳制品B2C市场概况如下:

2)2016年前三季度,液态奶增幅超婴幼儿奶粉,引领线上乳制品增长,其中进口牛奶、高端奶等领衔液态奶市场,Q3儿童奶增幅最高,有望成为液态奶新的增长点;

3)乳制品线上B2C市场京东和天猫的集中度下降,一方面源于进口牛奶被亚马逊等平台分流,另一方面源于婴幼儿奶粉被垂直母婴电商及线下母婴店等渠道分流;同时网上超市的乳制品占比逐年提升,第三方店铺的销售遇冷;

4)消费升级趋势下,进口牛奶需求走高,但进入市场的品牌增多,导致品牌集中度下降,品牌和价格乱象还需政策规范;

5)婴幼儿奶粉市场增幅放缓,但海外购占比同比小幅升高,且原装进口奶粉需求旺盛,荷兰、德国、爱尔兰、澳大利亚、新西兰等地的原装进口奶粉需求最高。

2016年Q3乳制品B2C市场规模

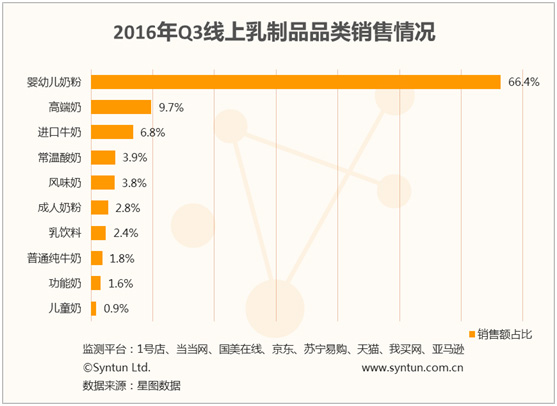

今年前三季度,线上液态奶基本处于正增长状态,引领了线上乳制品的增长,其中高端奶和进口牛奶领衔了线上液态奶的增长,占比分别为9.7%和6.8%,占比最小(0.9%)的儿童奶,三季度增幅超100%,是线上增长最快的液态奶品类。

与液态奶市场增长趋势相反,线上婴幼儿奶粉的增长开始放缓,三季度整体处于负增长状态,导致婴幼儿奶粉的占比同比下降近10%,跌至66.4%。这一方面表明线上消费增长放缓,天花板临近,另一方面也表明垂直母婴电商和母婴线下店等其他渠道也分流了主流B2C市场的婴幼儿奶粉销售。

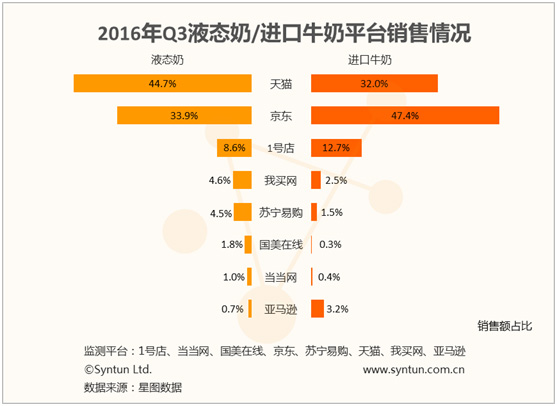

整体乳制品B2C市场,京东和天猫的份额相当,两者份额分别为39.9%和38.1%,但相比去年同期两者合计份额超过80%,今年京东和天猫的集中度有所降低,1号店和苏宁易购分夺了相当一部分份额。1号店自6月被京东收购,同京东超市一起在三季度开始了与天猫超市的全面竞争,这也使得乳制品领域网上超市的竞争愈发激烈。各平台自建物流的便利性也将使乳制品销售越来越集中于网上超市,第三方店铺的销售将遇冷。

亚马逊进口牛奶销售突出

天猫液态奶份额超京东,但在进口牛奶领域,京东份额则近半,其中有38.2%来自于京东自营,这说明在进口液态奶领域,自营平台更有优势;亚马逊的进口牛奶占比3.2%,远超出亚马逊在整体液态奶市场所占的份额,因此在进口食品领域,亚马逊海外直邮仍是主流B2C跨境进口市场不可忽视的对手。

线上高端奶价格上升空间大

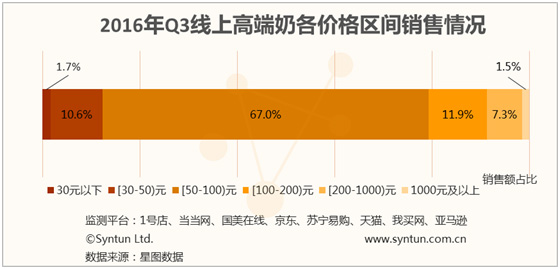

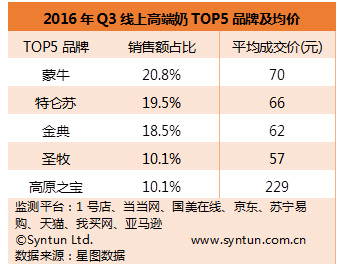

50-100元是线上高端奶的主流价格区间,但200元以上的产品市场份额今年明显走高,尤其是平均成交价达229元的高原之宝份额同比增长10%,表明高端奶价格仍有继续上升的空间和趋势。

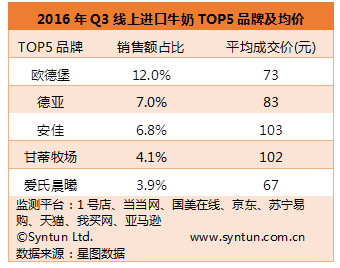

进口牛奶需求走高 品牌集中度降低

虽然进口牛奶的成交价格远高于本土牛奶,但国际奶价较低,导致在同等规格下,进口牛奶在价格上更有优势,再加上消费者对进口奶品质的青睐使得进口牛奶在2016年明显上涨;欧德堡、德亚等品牌依然领衔线上进口牛奶市场,但市场的繁荣导致越来越多的品牌开始进入进口牛奶线上市场,品牌集中度下降,线上进口牛奶市场竞争将更加激烈,市场亟需政策规范。

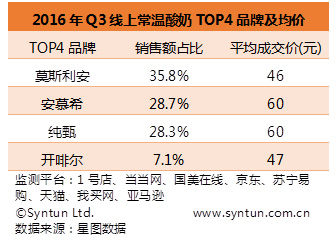

常温酸奶品牌铁三角难撼

在经过市场爆发式增长后,今年三季度,线上常温酸奶增幅放缓;常温酸奶市场品牌较少,一直保持着莫斯利安、安慕希和纯甄三强争霸状态,但今年三季度平均成交价较低的莫斯利安市场小幅下滑,TOP1位置或会易主。

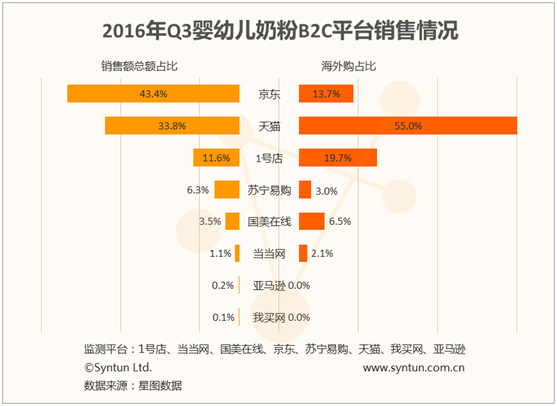

婴幼儿奶粉天猫国际大幅领先

线上婴幼儿奶粉整体B2C市场,京东份额领先天猫,但两者的集中度同样有所下降,同时存在着被垂直母婴电商和线下母婴店等其他渠道分流的情况;虽然政策改变导致跨境电商热度有所降低,但三季度婴幼儿奶粉的海外购仍然同比小幅上升,其中天猫国际比京东全球购上线时间早、流量大,在婴幼儿奶粉“买全球”上优势更大。

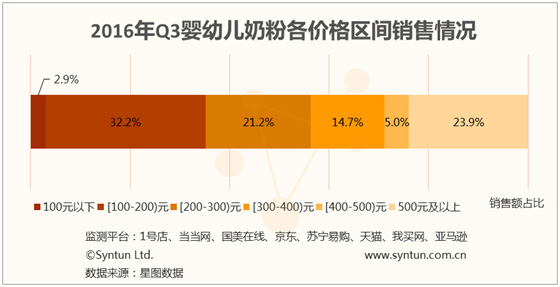

婴幼儿奶粉成交价格小幅下跌

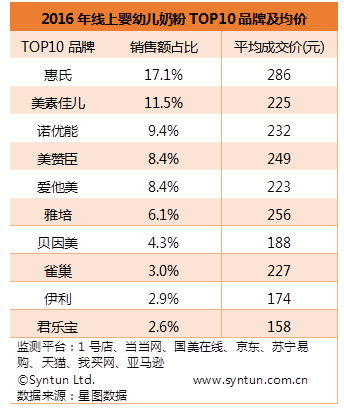

由于原奶价格下跌以及奶粉新政实施前期,乳企低价清仓,导致三季度婴幼儿奶粉平均成交价仍呈小幅下跌趋势,四季度开始新政正式实施,不过在短时间内,新政效应不明显,奶粉低价混乱现象仍将持续;今年三季度,线上婴幼儿奶粉品牌集中度大幅升高,尤其是惠氏和美素佳儿的市场份额均超过10%,已稳坐国内婴幼儿奶粉市场领头羊位置,同时随着婴幼儿奶粉新政实施,市场上婴幼儿奶粉的杂乱品牌将大幅减少,品牌集中度还将继续升高;从价格上看,本土奶粉价格更低,却仍排在后段,可见新政还并未给本土品牌带来明显利好。

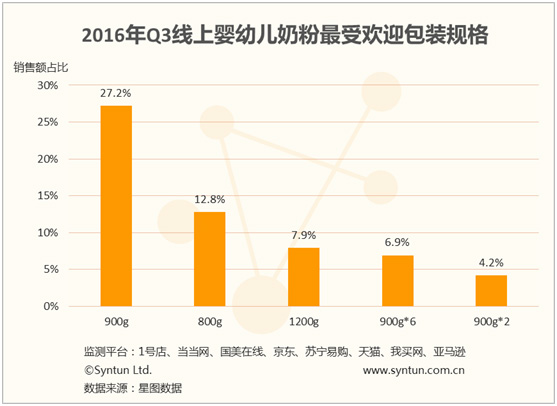

大促时期套装畅销

今年三季度,900g*6、900g*2的产品份额上升,尤其在8月份大促时期,套装产品销量明显上升,因此在四季度双11、双12期间,品牌商可在套装产品上加大备货和宣传力度;

线上畅销单品的份额也开始上涨,惠氏启赋3段900g奶粉持续占据畅销榜不仅说明爆款策略效果明显,也说明主攻高端市场可以有效应对奶粉新政实施前期的价格乱象。

原装进口奶粉需求走高

今年48新政虽有冲击,但并没有阻挡消费者对于原装进口奶粉的购买需求,原装进口产品中,奶粉和奶源产地为荷兰、德国、爱尔兰、澳大利亚、新西兰等地的产品销售大幅走高;从整体婴幼儿奶粉市场上看,中国大陆产奶粉去年同期占比最高达65.4%,今年却下降至41.2%,同时中国大陆奶源的产品去年同期占比达49.8%,今年却被荷兰奶源产品反超,这一方面在于国际奶价较低,另一方面仍然源于消费者对于本土产品信任瓦解,而重塑信任度的过程对于本土品牌来说,仍然道阻且长。

平台包含:1号店、当当网、国美在线、京东、苏宁易购、天猫、我买网、亚马逊

品类包含:奶粉--成人奶粉、婴幼儿奶粉;液态奶--常温酸奶、儿童奶、风味奶、高端奶、功能奶、进口牛奶、普通纯牛奶、乳饮料

监测时间:2016年7-9月

星图数据分析师:隋海君

【免责声明】凡本网注明“信息来源:XXX(非本网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。